Сразу берите полис с покрытием от 50 000 евро на медицину. Этого хватит для большинства стран, но в США увеличивайте сумму минимум до 100 000 долларов.

Оплата лечения при травме или обострении аллергии – базовая причина купить полис. Без него звонок в скорую в Европе обойдется от 800 евро, а сутки в больнице – несколько тысяч.

Сравнивайте не только цену. Смотрите, что включено: эвакуация при ЧС, стоматологическая помощь, доставка лекарств, юрист. Для активного отдыха – отдельно проверьте, покрываются ли горные лыжи или дайвинг.

Исключения читайте внимательнее, чем условия. Частые случаи отказа в выплате: алкогольное опьянение, управление скутером без прав, хронические болезни, о которых вы не сообщили.

Распечатайте номер телефона ассистанса и держите в бумажнике. Сохраните полис в телефоне и оставьте копию родным. Это займет пять минут, но сэкономит часы в критический момент.

Что входит в защиту: травмы, зубы и срочная транспортировка

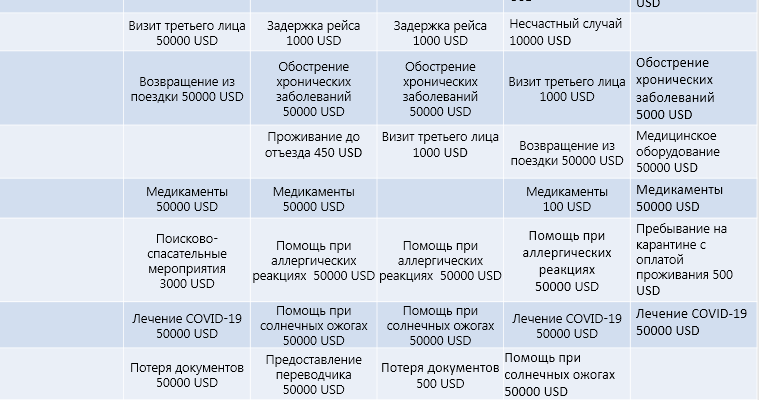

Полис обязательно должен включать оплату лечения переломов, вывихов и ран. Проверь, чтобы лимит покрывал хотя бы 50 000 евро, а помощь при несчастном случае оказывалась без предоплаты. Это базис, без которого документ почти бесполезен.

Острая зубная боль – частая проблема в поездках. Хороший договор покроет снятие острой боли, временное пломбирование или даже удаление зуба. Уточни, действует ли эта опция с первого дня поездки, и какой установлен финансовый максимум – разумно искать варианты от 700 до 1000 евро.

Если местные врачи не могут оказать квалифицированную помощь, потребуется эвакуация в ближайшую подходящую клинику или возвращение на родину. Эта услуга стоит десятки тысяч евро, и оплачивать её самостоятельно – неподъёмная ноша для большинства. Убедись, что этот пункт прописан явно, а круглосуточный телефон службы поддержки отвечает быстро.

Отдельно обрати внимание на покрытие хронических заболеваний. Приступ гипертонии или астмы в горации может обернуться госпитализацией. Не все программы это учитывают, но найти такие – значит обезопасить себя от огромных счетов.

Читай условия мелкого шрифта про исключения: часто не оплачивают травмы от алкогольного опьянения или экстремальных видов спорта, если не куплена специальная опция.

Определяем необходимый лимит защиты

Сложите все невозвратные траты на билеты и проживание. Прибавьте к этой цифре 20% на непредвиденные расходы – получится минимальная сумма для случая отмены поездки.

Для медицинских случаев основой служит стоимость услуг в стране назначения. Госпитализация в Европе обходится от 3-5 тысяч евро в сутки, в США – от 10 тысяч долларов. Экстренная операция или эвакуация вертолётом могут стоить сотни тысяч. Лимит в 50 000 евро – разумный минимум для Шенгена, для Америки или активного отдыха берите от 100 000.

Учитывайте специфику маршрута:

- Альпинизм, дайвинг требуют спецполиса.

- Наличие горнолыжных трасс автоматически увеличивает риски травм.

- Поездка с ребёнком означает готовность к частым визитам к педиатру.

Проанализируйте свои активы. Страховой лимит должен покрывать потенциальный ущерб третьим лицам – разбитый витринный стекло, случайный вред здоровью прохожего. Минимум – 30 000 евро, лучше больше.

Не забудьте про личные риски. Стоматологическая боль, потеря документов или багажа, юридическая поддержка – эти опции добавляют к итоговой цифре 5-15% стоимости, но сильно повышают полезность полиса.

Итоговая сумма – не средняя по рынку, а персональный расчёт. Сравните несколько предложений, где ваш лимит – обязательное условие. Экономия на 10-20 евро при снижении покрытия в разы – плохая сделка.

Ключевые пункты договора при отмене путешествия

Первым делом проверь перечень признаваемых страховщиком причин для отмены. Это основа всего. Обычно туда входит болезнь, травма, смерть близкого, вызов в суд, внезапная мобилизация или отказ в визе. Если причина не в списке – выплаты не будет.

Уточни, кого компания считает «близким родственником». В одном полисе это только родители, дети, супруг. В другом – ещё и братья, сёстры, бабушки, дедушки, иногда даже гражданский супруг. От этого зависит, оплатят ли отмену из-за болезни родственника.

Сумма возмещения – не всегда 100% стоимости тура. Многие полисы компенсируют лишь 70-90%. Прочти этот пункт. Также существует франшиза – несгораемый минимум убытков, который тебе не вернут. Например, 10% от суммы поездки или 50 евро.

Соблюдай сроки уведомления. Сообщить о наступлении страхового случая и предоставить документы нужно строго в оговорённый период – часто это 24-72 часа с момента события. Промедление грозит отказом.

| Тип документа | Что должно быть указано | Важный нюанс |

|---|---|---|

| Медицинская справка | Диагноз, дата обращения, рекомендация не ехать | Справка должна быть из лицензированного учреждения, а диагноз – входить в перечень покрываемых. |

| Официальная бумага (вызов, отказ) | Печать, дата, номер, причина | Отказ в визе должен быть именно по неуважительной причине (а не из-за ошибок в анкете). |

Обрати внимание на «период охлаждения» – время после покупки полиса, в течение которого отмена поездки не страхуется. Обычно это первые 2-7 дней. Если передумаешь в этот срок, деньги за тур вернут, но не по страховке.

Некоторые риски требуют доплаты. Например, отмена из-за беременности, хронических болезней или участия в спортивных соревнованиях. Если такие ситуации возможны – убедись, что они включены в твой вариант.

Проверь порядок действий при наступлении случая. Какие телефоны звонить, какие заявления писать. Чёткий алгоритм, прописанный в договоре, сэкономит нервы и время, когда потребуется действовать быстро.

Страховой полис для поездки: шопинг в Милане или восхождение в Непале?

Для шоп-тура по европейским столицам достаточно базовой медицинской защиты с покрытием от 30 000 евро и включенной опцией «помощь при утрате багажа». Ключевой параметр – увеличенный лимит страхования гражданской ответственности, минимум 50 000 евро, на случай, если вы заденете витрину или другого покупателя.

Треккинг в Гималаях или джунгли Таиланда требуют другого подхода. Здесь медицинская эвакуация вертолетом – не опция, а обязательный пункт. Убедитесь, что полис явно покрывает пеший туризм на высотах вашего маршрута, например, до 6000 метров. Сумма покрытия для лечения и транспортировки должна начинаться от 100 000 долларов.

Проверьте список исключений: стандартные полисы часто не действуют при травмах в результате занятий «опасными видами активности», куда относят и треккинг. Требуйте явного указания этого вида в договоре.

Для города важна защита покупок и электроники.

В горы – спасательные работы и лечение последствий акклиматизации.